Een iDEAL casino is geen apart soort casino, en dat misverstand kost spelers meer dan je zou denken. Het is gewoon een online casino met een Nederlandse KSA-vergunning dat de lokale betaalmethode iDEAL accepteert — een directe rekening-naar-rekening overschrijving vanuit je eigen bankapp, waar de meeste buitenlandse aanbieders leunen op creditcards of e-wallets. Die twee dingen, het betaalmiddel en de vergunning, horen bij elkaar maar zijn niet hetzelfde, en juist op dat onderscheid gaat het in de praktijk vaak mis.

Ik analyseer deze markt nu twaalf jaar, eerst aan de kant van de betaalverwerking en later met de regelgeving van de Kansspelautoriteit als rode draad. In die twaalf jaar heb ik iDEAL zien uitgroeien van een handige Nederlandse curiositeit tot de ruggengraat van vrijwel elke legale storting in dit land. En ik zie het nu, terwijl ik dit schrijf, aan zijn laatste hoofdstuk beginnen — want de merknaam iDEAL verdwijnt, opgeslokt door het Europese Wero. Dat maakt 2026 een vreemd kantelpunt: nog nooit was iDEAL zo dominant, en nog nooit was het zo dicht bij zijn einde.

Tegelijk gebeurt er iets opmerkelijks met de markt eromheen. De legale sector krimpt voor het eerst, de illegale aanbieders zijn inmiddels groter dan de vergunde, en de toezichthouder spreekt openlijk over de "grootste bedreiging" voor elk gereguleerd kansspelstelsel. Dat klinkt dramatisch, maar het is precies de context waarin een Nederlandse speler in 2026 zijn eerste tien euro stort.

In deze gids leg ik uit wat een iDEAL-casino werkelijk is, hoe de transactie van binnen werkt, waarom je winst nooit via iDEAL terugkomt, wat de KSA-vergunning betekent, en wat de overstap naar Wero concreet voor je verandert. Geen verkooppraatjes, geen lijstjes met "beste" aanbieders — wel de cijfers en de mechaniek die de rest van het internet je niet geeft. Aan het einde weet je genoeg om zelf te beoordelen waar je mee te maken hebt.

iDEAL-casino in het kort: cijfers, regels en de Wero-overgang

- iDEAL verwerkt rond de 1,3 miljard transacties per jaar en zit achter 73 procent van alle online aankopen in Nederland — de standaard voor legaal storten, geen nichemethode.

- iDEAL is alleen voor stortingen: je winst komt terug via een bankoverschrijving naar dezelfde rekening, meestal binnen één tot drie werkdagen.

- De kanalisatie naar GGR zakte in 2025 naar 49 procent, waarmee het illegale aanbod voor het eerst groter werd dan het legale.

- Het merk iDEAL verdwijnt: de rebranding naar Wero loopt in 2026, met definitieve uitfasering richting eind 2027.

Wat een iDEAL-casino precies is en waarom het woord misleidt

Vraag tien Nederlandse spelers wat een iDEAL-casino is en negen zullen iets antwoorden in de trant van "een casino dat sneller uitbetaalt" of "een casino zonder gedoe met je bankgegevens". Allebei onjuist, en allebei begrijpelijk. Het woord suggereert een eigen categorie, een soort premium-versie van een gewoon online casino. Dat is het niet. Een iDEAL-casino is simpelweg een online casino dat iDEAL als betaaloptie aanbiedt, en in Nederland betekent dat in de praktijk: een casino met een KSA-vergunning, want zonder vergunning komt een legitieme aanbieder niet aan iDEAL.

Dat laatste is het hele punt. iDEAL is geen los betaalknopje dat iedereen op zijn site kan plakken. Het loopt via Nederlandse banken en gereguleerde betaaldienstverleners, en die werken niet samen met aanbieders zonder vergunning. De aanwezigheid van een werkende iDEAL-knop is daarom op zichzelf al een eerste — niet sluitend, maar reëel — signaal dat je met een legaal casino te maken hebt.

iDEAL — de Nederlandse online betaalmethode waarmee je rechtstreeks vanuit je eigen bankapp betaalt. Je wordt doorgestuurd naar je bank, bevestigt de betaling met je gebruikelijke inlog, en het bedrag wordt direct van je rekening afgeschreven. Geen kaartnummers, geen tussenrekening, geen extra account.

Technisch valt iDEAL onder wat betaalspecialisten een A2A-methode noemen, en dat begrip verklaart meteen waarom het zich anders gedraagt dan een creditcard.

A2A (account-to-account) — een betaling die rechtstreeks van de ene bankrekening naar de andere gaat, zonder kaartnetwerk of tussenpartij die het bedrag eerst vasthoudt. Het geld verplaatst zich in één beweging van jouw rekening naar die van de ontvanger.

Die directheid is precies waarom iDEAL in Nederland zo'n monopolie heeft opgebouwd. Het systeem verwerkt rond de 1,3 miljard transacties per jaar en zit daarmee achter 73 procent van alle online aankopen in het land — een dominantie die in de rest van Europa nergens een evenknie kent. In 2025 ging het zelfs over de grens van anderhalf miljard transacties heen. Voor de doorsnee Nederlander is iDEAL niet "een" manier om online te betalen, het is gewoon hóe je online betaalt, of je nu een treinkaartje koopt of een storting doet.

Die alomtegenwoordigheid vertaalt zich ook naar de aanbodkant. iDEAL wordt aangeboden door meer dan 210.000 ondernemingen en verzorgt ongeveer 70 procent van alle e-commerce-transacties in het land. Een legaal casino dat de Nederlandse markt serieus neemt, ontkomt er domweg niet aan om iDEAL te ondersteunen — de verwachting van de speler is absoluut.

Het verschil met een buitenlands casino zit niet in de techniek maar in de keten. Een internationaal gericht casino accepteert vaak Visa, Mastercard, Skrill of crypto, en richt zich op een publiek dat geen Nederlandse bankrekening hoeft te hebben. Een iDEAL-casino is per definitie op de Nederlandse speler gericht, met een Nederlandse betaalmethode én — in het legale circuit — Nederlands toezicht. Het betaalmiddel en de vergunning komen in dit land als een pakket.

Kort gezegd: "iDEAL-casino" is geen keurmerk en geen aparte diersoort. Het is de Nederlandse manier om te zeggen "een online casino waar ik gewoon kan betalen zoals ik altijd betaal". Dat het in de praktijk bijna synoniem is geworden met "een legaal casino" is geen toeval, maar het gevolg van hoe de betaalketen in dit land in elkaar zit.

De Nederlandse markt in 2026: een sector die krimpt terwijl de spelers blijven

In het voorjaar van 2025 zat ik een rapportage van de Kansspelautoriteit door te nemen en stuitte op een cijfer dat ik twee keer moest lezen. De online omzet was niet gegroeid, niet gestagneerd, maar met 18,5 procent gekrompen — een harde ommekeer na een groei van 4,9 procent het jaar ervoor. In een sector die sinds de legalisering in 2021 alleen maar omhoog was gegaan, was dat het equivalent van een aardbeving. En het bleek geen incident.

Totale kansspelmarkt

Rond 4,3 miljard euro in 2025, vrijwel stabiel ten opzichte van het jaar ervoor.

Online omzet (KOA)

Min 18,5 procent jaar-op-jaar — de eerste krimp sinds de legalisering.

Kanalisatie naar GGR

49 procent in de eerste helft van 2025, gezakt van 51 procent eind 2024.

Vergunde operators

31 in de tweede helft van 2025, tegen 10 bij de marktstart.

Laat ik die cijfers uit elkaar trekken, want samen vertellen ze een verhaal dat geen enkele commerciële vergelijkingssite je geeft. De totale Nederlandse kansspelmarkt — online plus de fysieke casino's, speelhallen en loterijen — bleef met ongeveer 4,3 miljard euro redelijk op niveau. Het was specifiek de online tak die inzakte. Dat onderscheid is belangrijk, want het betekent dat het niet de Nederlander is die minder is gaan spelen, maar dat het spel zich verplaatst.

Waarheen, dat laat het kanalisatiecijfer zien, en dat is het cijfer waar ik het meest van schrik. Kanalisatie meet welk deel van het speelgeld bij vergunde aanbieders terechtkomt in plaats van bij het illegale circuit. Gemeten naar bruto spelresultaat — de GGR, het verschil tussen inzet en uitbetaling — zakte die kanalisatie van 51 procent eind 2024 naar 49 procent in de eerste helft van 2025. Daarmee gebeurde iets wat sinds de opening van de markt niet was voorgekomen: het illegale aanbod werd qua omzet groter dan het legale. Het illegale online segment werd in die periode geschat op zo'n 617 miljoen euro, net boven de ongeveer 600 miljoen van de vergunde sector.

Drie cijfers die samen de kanteling verklaren: de legale online omzet daalde met 18,5 procent, de kanalisatie zakte naar 49 procent, en het illegale segment kwam met ongeveer 617 miljoen euro voor het eerst boven de legale 600 miljoen uit.

Hoe kan een sterk gereguleerde markt met een gewaardeerde betaalmethode als iDEAL toch terrein verliezen aan het illegale circuit? Het antwoord ligt grotendeels in twee Nederlandse beleidskeuzes die elkaar versterken. De eerste zijn de stortingslimieten — daarover later meer. De tweede is de belasting. Het tarief op het bruto spelresultaat ging in januari 2025 omhoog van 30,5 naar 34,2 procent, en in 2026 verder naar 37,8 procent. Voor operators betekent dat een fors duurdere bedrijfsvoering, en sommige spelers — vooral degenen die veel inzetten — wijken uit naar aanbieders die zich niets van Nederlandse regels aantrekken.

Tegelijk groeit het aantal vergunde aanbieders nog steeds. Bij de start van de gereguleerde markt in 2021 waren er tien legale operators; in de tweede helft van 2025 stonden er 31 ingeschreven. Dat lijkt tegenstrijdig — meer aanbieders, minder omzet — maar het laat zien dat het legale veld zich nog vormt terwijl de koek kleiner wordt. Voor jou als speler betekent het vooral dat de kans dat je op een legaal iDEAL-casino terechtkomt nog altijd groot is, maar dat de aanbieders onderling steeds harder om diezelfde, dalende inzet concurreren.

De voorzitter van de Kansspelautoriteit verwoordde de spanning zelf het scherpst toen hij sprak over een markt met zo'n dertig operators waarin de toegenomen nadruk op spelersbescherming en het inperken van open normen druk veroorzaakt — hij was, zei hij, benieuwd welke partijen zouden blijven investeren in de Nederlandse markt en welke die zouden verlaten. Dat is geen geruststellende toon van een toezichthouder die alles onder controle heeft. Het is de toon van iemand die toekijkt hoe zijn eigen instrument scheuren begint te vertonen.

Wat dit betekent voor de gemiddelde speler is concreter dan het klinkt. Je speelt in 2026 in een markt die smaller wordt, waar legale aanbieders het zwaarder hebben, en waar het verschil tussen een vergund en een onvergund casino belangrijker is dan ooit. De eenvoudigste graadmeter die je daarbij hebt, blijft die iDEAL-knop bij het storten.

Storten met iDEAL: de transactie die je nooit echt ziet

Het mooiste compliment dat je een betaalsysteem kunt geven is dat niemand erover nadenkt, en daar slaagt iDEAL met vlag en wimpel in. De meeste mensen die een storting doen, zien niet wat er gebeurt — ze kiezen hun bank, kijken naar hun telefoon, bevestigen met een vingerafdruk, en het geld staat er. Toch zit onder die paar seconden een keten van partijen die ik kort wil ontrafelen, want pas als je begrijpt wat er gebeurt, snap je waarom een iDEAL-storting niet teruggedraaid kan worden en waarom je winst een andere route terugneemt.

In de kern is storten via iDEAL een directe overschrijving van jouw bankrekening naar de rekening van het casino, geïnitieerd vanuit jouw eigen bankomgeving. Je geeft het casino nooit je bankgegevens; je autoriseert de betaling binnen de beveiligde app van je eigen bank. Dat is hetzelfde mechanisme dat 73 procent van alle online aankopen in Nederland aandrijft, en precies daarom voelt het voor de speler zo vertrouwd — het is exact de handeling die je ook verricht bij de supermarkt of de webshop.

Op hoofdlijnen verloopt het zo. Je kiest in het casino iDEAL als methode en vult het bedrag in. Je selecteert je bank uit een lijst. Je wordt doorgestuurd naar je bankapp of een QR-scan, waar je de betaling met je gebruikelijke verificatie bevestigt. Het bedrag wordt direct afgeschreven en vrijwel onmiddellijk op je speelsaldo bijgeschreven. De hele cyclus duurt zelden langer dan een halve minuut.

Voordat je je eerste storting bevestigt

- Controleer dat het casino een geldige KSA-vergunning heeft — zonder vergunning hoort er geen legitieme iDEAL-knop te zijn.

- Weet welk bedrag je wilt storten en of het binnen je ingestelde stortingslimiet past.

- Stort vanaf een rekening die op jouw eigen naam staat; uitbetaling gaat later naar diezelfde rekening terug.

- Houd er rekening mee dat een iDEAL-betaling definitief is en niet via je bank kan worden teruggeboekt.

- Zorg dat je verificatie bij het casino is afgerond, anders kan een latere uitbetaling vertraging oplopen.

Dat punt over de limiet verdient nadruk, want het is uniek Nederlands. Sinds oktober 2024 geldt een wettelijke stortingslimiet: maximaal 700 euro per maand voor spelers van 24 jaar en ouder, en 300 euro voor de leeftijdsgroep 18 tot 24. Die limiet staat los van iDEAL zelf — het is een regel van de toezichthouder die op je hele account van toepassing is — maar je merkt hem het eerst bij het storten, omdat een poging die over de limiet heen gaat simpelweg wordt geweigerd. Veel spelers die denken dat hun iDEAL-betaling "mislukt", lopen in werkelijkheid tegen die maandgrens aan.

De afzonderlijke stappen, de keuze tussen bankapp en QR-code, de afhandeling per bank en de meest voorkomende foutmeldingen behandel ik niet uitputtend in deze gids — dat is een onderwerp op zich. Wie precies wil weten hoe een iDEAL-storting van bankkeuze tot bevestiging verloopt, vindt daar de volledige stap-voor-stap uitleg, inclusief wat te doen als een betaling vastloopt. Voor nu volstaat het beeld: storten is direct, definitief en gebonden aan een maandlimiet die de overheid, niet het casino, bepaalt.

Uitbetalen: waarom je winst niet via iDEAL terugkomt

Hier komt de vraag die ik in twaalf jaar vaker heb gekregen dan welke andere ook: "Ik heb gewonnen, hoe krijg ik mijn geld via iDEAL terug?" Het antwoord stelt mensen steevast teleur, want het korte versie is: dat kan niet. Niet omdat het casino moeilijk doet, maar omdat iDEAL technisch gezien een eenrichtingsmethode is. Het is gebouwd om geld van jou naar een ontvanger te sturen, niet andersom.

Een iDEAL-betaling is een push: jij geeft vanuit je bankapp opdracht om een bedrag te versturen. Een uitbetaling werkt precies omgekeerd — daar moet het casino geld naar jou sturen, en dat kan iDEAL eenvoudigweg niet faciliteren. Daarom loopt elke uitbetaling bij een Nederlands casino via een gewone bankoverschrijving naar de rekening waarvandaan je oorspronkelijk hebt gestort. Dat laatste is geen toeval maar een bewuste antiwitwasmaatregel: je geld keert terug naar dezelfde geverifieerde rekening, zodat een casino niet als doorgeefluik kan dienen.

iDEAL is uitsluitend voor storten. Je winst komt terug via een bankoverschrijving naar exact dezelfde rekening waarvandaan je stortte — meestal binnen één tot drie werkdagen nadat het casino de opname heeft goedgekeurd.

De doorlooptijd valt in twee delen uiteen, en dat onderscheid verklaart waarom de ene speler zegt "binnen een uur op mijn rekening" en de ander "het duurde dagen". Het eerste deel is de interne verwerking bij het casino: de controle en goedkeuring van je opnameverzoek, inclusief eventuele verificatie. Het tweede deel is de banktijd zelf, en die ligt grotendeels buiten de macht van het casino. Vooral je eerste uitbetaling duurt vaak langer, omdat dan de identiteitscontrole — de KYC, het ken-uw-klant-proces — moet zijn afgerond voordat er geld de deur uit mag.

Wat veel spelers verrast: "instant uitbetaling" bestaat in de strikte zin niet bij een gereguleerd Nederlands casino. Snelle uitbetaling betekent in de praktijk een snelle interne goedkeuring, niet een omzeiling van de banktijd. De volledige uitleg over uitbetalingstermijnen, verificatie en waarom de bankoverschrijving de enige route is, hoort thuis in een eigen behandeling — wie wil weten waarom je opname via bankoverschrijving terugkomt en hoe lang dat precies duurt, leest daar het hele verhaal. De hoofdregel om te onthouden is simpel: storten doe je met iDEAL, opnemen doe je via je bank, en het geld vindt altijd zijn weg terug naar dezelfde rekening.

Veiligheid: wat er onder de motorkap van een iDEAL-betaling gebeurt

"Is het wel veilig?" Het is een eerlijke vraag, maar bijna altijd de verkeerde. De veiligheid van iDEAL zelf staat namelijk niet ter discussie — het is een van de best beveiligde betaalmethoden van Europa, en de echte vraag is of het casino erachter te vertrouwen is. Die twee dingen worden constant door elkaar gehaald, en ik wil ze daarom uit elkaar trekken, te beginnen met wat er onder de motorkap van de betaling zelf gebeurt.

Het sterkste beveiligingskenmerk van iDEAL is iets wat je nooit ziet: je deelt geen enkel bankgegeven met het casino. De hele autorisatie gebeurt binnen de beveiligde omgeving van je eigen bank. Het casino ontvangt alleen een bevestiging dat de betaling is geslaagd, plus de informatie naar welke rekening een eventuele uitbetaling moet. Je inloggegevens, je rekeningnummer, je saldo — niets daarvan passeert het casino. Dat is een fundamenteel ander beveiligingsmodel dan een creditcard, waarbij je je kaartgegevens wél afgeeft en maar moet hopen dat de ontvanger ze goed bewaart.

Currence — de organisatie die eigenaar is van het iDEAL-merk en de regels en standaarden van het systeem bewaakt. Currence bepaalt aan welke eisen banken en betaaldienstverleners moeten voldoen om iDEAL te mogen aanbieden.

DNB (De Nederlandsche Bank) — de toezichthouder die de Nederlandse betaalinfrastructuur bewaakt, inclusief de banken die iDEAL faciliteren. Het betaalverkeer waar iDEAL deel van uitmaakt valt onder financieel toezicht, los van het kansspeltoezicht.

Dat tweelaagse toezicht is wat veel spelers onderschatten. De betaling loopt onder het financiële toezicht van De Nederlandsche Bank en de standaarden van Currence; het casino loopt onder het kansspeltoezicht van de Kansspelautoriteit. Twee onafhankelijke systemen die elk hun eigen stuk bewaken. Wanneer beide kloppen — een legaal casino én een werkende iDEAL-betaling — zit je in een keten die op meerdere niveaus gecontroleerd is.

Er is één eigenschap van iDEAL die mensen zowel geruststelt als verwart: een iDEAL-betaling kent geen chargeback. Bij een creditcard kun je een betaling laten terugdraaien als er iets misgaat; bij iDEAL niet. Dat klinkt als een nadeel, maar het is juist een bewuste ontwerpkeuze die het systeem betrouwbaar maakt voor ontvangers — een geslaagde iDEAL-betaling is definitief, punt. Voor jou als speler betekent het vooral dat je bewuster moet storten, omdat je een betaling niet via je bank ongedaan kunt maken.

Let goed op: een werkende iDEAL-knop is een sterk signaal, maar geen waterdicht bewijs. Er bestaan malafide sites die de uitstraling van iDEAL nabootsen of betalingen via omwegen proberen te routeren. De veiligheid van de betaalmethode beschermt je niet tegen een onbetrouwbaar casino erachter. Controleer daarom altijd óók de vergunning, niet alleen de betaalknop.

Het volledige mechanisme — hoe de betaalgarantie precies werkt, wie er in welke situatie aansprakelijk is, hoe het toezicht in de praktijk ingrijpt en waaraan je een betrouwbaar casino herkent — vraagt om een eigen, diepere behandeling. Wie wil begrijpen hoe veilig een iDEAL-casino werkelijk is en welk toezicht erachter zit, vindt daar het complete plaatje. De kern voor nu: de betaalmethode is zeer veilig, maar veiligheid van de betaling en betrouwbaarheid van het casino zijn twee aparte vragen — en je moet ze allebei stellen.

Legaliteit en de KSA-vergunning: de grens tussen wit en zwart

Op 1 oktober 2021 veranderde er in Nederland iets fundamenteels: vanaf dat moment mochten online casino's voor het eerst legaal opereren, mits ze een vergunning hadden. Daarvoor was elk online gokspel formeel verboden, ook al deed half Nederland het toch. Die legalisering — de Wet kansspelen op afstand, kortweg de KOA — is de basis waarop het hele begrip "legaal iDEAL-casino" rust, en zonder dat juridische fundament te begrijpen, navigeer je de markt blind.

De toezichthouder die de vergunningen uitgeeft en bewaakt is de Kansspelautoriteit. Een casino zonder KSA-vergunning is in Nederland illegaal, hoe professioneel de site er ook uitziet. En hier ligt de praktische verbinding met iDEAL: omdat de Nederlandse betaalketen niet samenwerkt met onvergunde aanbieders, fungeert de aanwezigheid van een legitieme iDEAL-betaling als een eerste indicatie van legaliteit. Niet als sluitend bewijs — daarvoor controleer je het vergunningsregister — maar als bruikbaar eerste signaal.

De KOA-wet bracht drie verplichtingen die je als speler direct raken. Ten eerste de leeftijds- en identiteitscontrole, zodat alleen volwassenen kunnen spelen. Ten tweede de aansluiting op Cruks, het centrale register voor uitsluiting van kansspelen, waar elke legale operator je tegen moet checken. Ten derde de zorgplicht: het casino moet je speelgedrag monitoren en ingrijpen bij signalen van problematisch spelen. Een aanbieder die een van deze drie overslaat, opereert per definitie buiten de vergunning.

Dat Cruks-systeem is geen randverschijnsel. Op 24 juli 2025 overschreed het register de grens van 100.000 registraties — precies 100.060 mensen die zichzelf, of die door anderen, van deelname aan kansspelen werden uitgesloten. Tegen januari 2026 was dat aantal opgelopen tot 111.534. Elke legale iDEAL-casino moet je bij registratie en bij het inloggen tegen dat register controleren; sta je erin, dan kun je niet spelen, hoe graag je ook wilt. Een casino dat je laat storten zonder die controle, verraadt zichzelf daarmee als illegaal.

Bij de vergunning hoort ook de stortingslimiet die ik eerder noemde: 700 euro per maand voor 24-plussers, 300 euro voor de groep van 18 tot 24. Die limieten zijn geen suggestie maar een harde grens die over je accounts heen geldt, en ze vormen samen met Cruks de ruggengraat van de Nederlandse spelersbescherming. Dat het stelsel ondanks de krimp van de legale markt zijn bereik houdt, blijkt uit een opvallend cijfer: de kanalisatie naar aantal spelers bleef hoog, met ongeveer 94 procent van de gebruikers die in 2025 bij vergunde operators speelde. De meeste Nederlanders spelen dus legaal — het zijn vooral de grote inzetten die naar het illegale circuit weglekken.

Wel doen

- Controleer de vergunning in het openbare register van de Kansspelautoriteit voordat je stort.

- Verwacht een leeftijds- en identiteitscontrole; het ontbreken daarvan is een rode vlag.

- Ga ervan uit dat een legaal casino je tegen Cruks controleert en stortingslimieten hanteert.

Niet doen

- Vertrouw niet blind op een professioneel ogende site of een nagebootste iDEAL-knop als bewijs.

- Zoek niet naar een casino dat de Cruks-controle of de limieten omzeilt — dat is per definitie illegaal.

- Laat je niet verleiden door zoektermen als spelen zonder limiet of zonder Cruks; die leiden vrijwel altijd naar onvergund aanbod.

Het aantal legale aanbieders is sinds de start gegroeid van tien naar 31 in de tweede helft van 2025, dus aan keuze binnen het vergunde circuit is geen gebrek. Hoe je een geldige KSA-vergunning concreet verifieert in het register, wat de gevolgen zijn als je bij een illegaal casino speelt, en hoe de Cruks-verplichting in detail werkt, behandel ik niet uitputtend hier. Wie precies wil weten hoe je een legale KSA-vergunning herkent en wat de KOA-regels betekenen, vindt daar de volledige uitleg. De kern: legaliteit is in Nederland geen grijs gebied — er is een register, er is een toezichthouder, en de iDEAL-knop is je snelste eerste check.

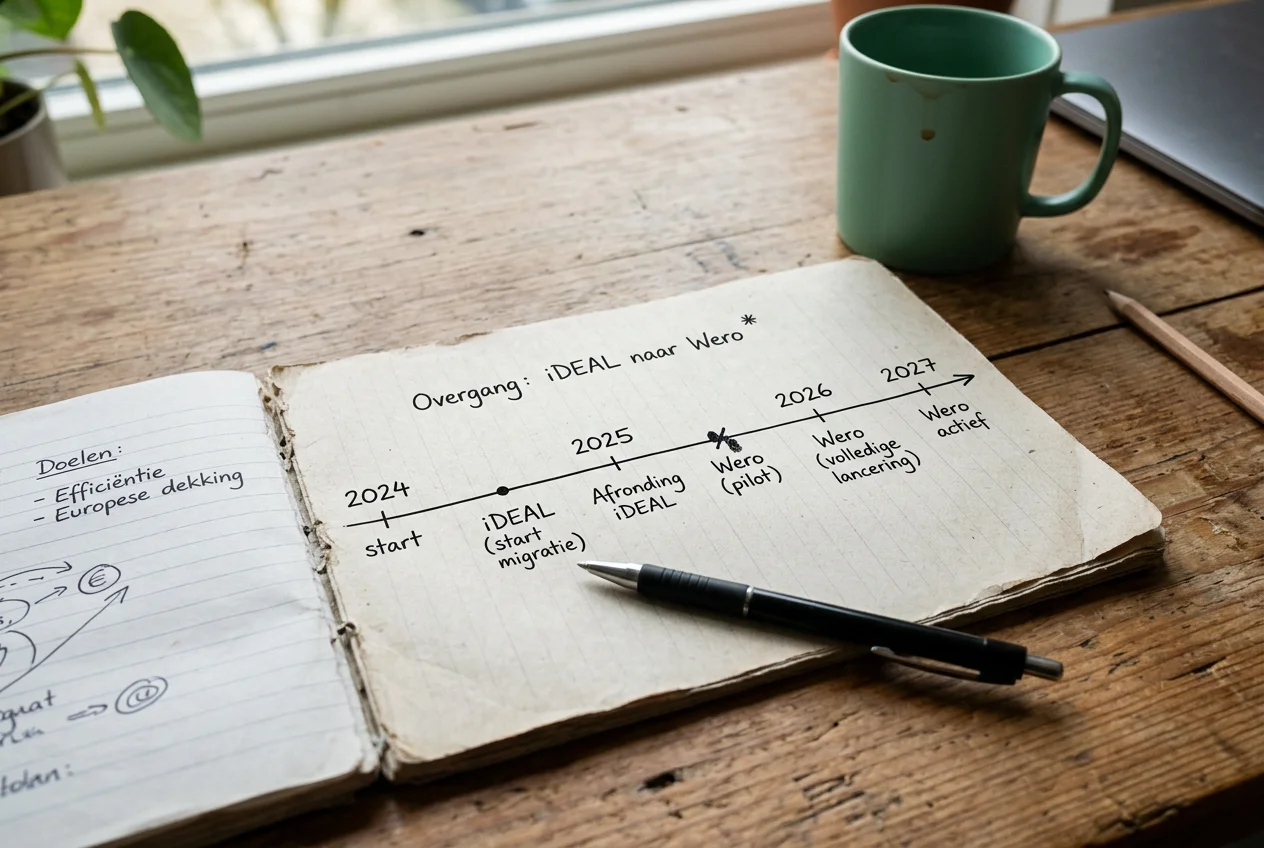

Van iDEAL naar Wero: het einde van een merk dat twintig jaar meeging

In oktober 2025 las ik het persbericht dat ik twaalf jaar lang half had verwacht en toch niet had zien aankomen: iDEAL, het systeem dat ik mijn hele carrière als een vaste constante had behandeld, gaat verdwijnen. Niet failliet, niet vervangen door een concurrent, maar opgegaan in iets groters — het pan-Europese Wero. Voor een markt waarin iDEAL twintig jaar lang dé standaard was, is dit de grootste verschuiving sinds de lancering. En de meeste spelers weten van niets.

Laat ik eerst het misverstand wegnemen dat me het vaakst tegemoetkomt: dit is geen ramp en je hoeft niets te doen. De woordvoerder van Currence, de eigenaar van iDEAL, verwoordde het zelf nuchter — mensen blijven gewoon betalen via hun eigen bankapp, net als nu met iDEAL, er hoeft niets te veranderen en je blijft betalen zoals je altijd deed. Dat is precies hoe overgangen in betaalland horen te verlopen: onzichtbaar voor de gebruiker. De infrastructuur eronder verschuift, de knop die je indrukt blijft vertrouwd.

2005 — iDEAL wordt gelanceerd als gezamenlijk initiatief van Nederlandse banken en groeit in zeventien jaar met een gemiddelde jaarlijkse stijging van rond de 40 procent uit tot dé standaard.

2024 en eerder — Europese tegenhangers als Paylib, Giropay en Payconiq worden voorbereid op uitfasering; de consolidatie richting één Europees systeem begint.

Oktober 2025 — De overstap naar Wero wordt aangekondigd. Op dat moment gebruiken al meer dan 45 miljoen Europeanen Wero.

2026 — De rebranding naar de naam iDEAL Wero gaat van start; het vertrouwde logo maakt geleidelijk plaats.

Richting eind 2027 — De merknaam iDEAL verdwijnt definitief, met een geplande uitfasering rond 31 december 2027 en volgens sommige inschattingen doorlopend tot 2028.

Wat is Wero precies? Het is een Europees A2A-betaalsysteem dat dezelfde directe rekening-naar-rekening logica gebruikt als iDEAL, maar dan over landsgrenzen heen. Het wordt beheerd door zestien toonaangevende Europese banken, en van de veertien banken die iDEAL faciliteerden, doen er inmiddels dertien actief mee aan het Wero-project. Dat is geen vijandige overname maar een geplande migratie: dezelfde banken, dezelfde directheid, een grotere reikwijdte. iDEAL gaat in feite op in zijn eigen Europese opvolger.

Dat Nederland als laatste overstapt, is veelzeggend. De andere nationale systemen — Paylib in Frankrijk, Giropay en Payconiq elders — zijn sinds eind 2025 al uit dienst genomen. iDEAL draait in Nederland langer door dan de rest, simpelweg omdat het zo diep is ingebed en zo goed functioneert dat een overhaaste uitfasering meer kwaad dan goed zou doen. Het is het systeem dat met pensioen gaat als laatste van zijn generatie, niet omdat het faalde maar omdat het te goed werkte om snel los te laten.

Voor de speler aan de cassa van een casino verandert er op de korte termijn dus weinig zichtbaars. Je kiest nog steeds je bank, je bevestigt nog steeds in je eigen app. Maar de naam onder de knop verschuift, en op enig moment heet "iDEAL" gewoon "Wero". Wat dat concreet betekent voor je stortingen, of er een datum is waarop je iets moet regelen, en hoe casino's de overgang technisch afhandelen, is een verhaal op zich. Wie de volledige tijdlijn van iDEAL naar Wero en wat er voor de speler verandert wil doornemen, vindt daar de details. De boodschap die ik je meegeef: het belangrijkste dat je moet weten over de Wero-overgang is dat je er, als alles goed gaat, vrijwel niets van zult merken.

Cruks, stortingslimieten en de cijfers achter spelersbescherming

Werken die Nederlandse beschermingsregels eigenlijk? Het is de vraag die de hele markt verdeelt, en het eerlijke antwoord is: ja en nee tegelijk, op een manier die de cijfers prachtig blootleggen. De limieten beschermen de doorsnee speler aantoonbaar beter, maar ze duwen tegelijk een deel van de zware spelers het zicht uit. Twee waarheden in één dataset, en allebei verdienen ze aandacht.

Begin met de geruststellende kant. Sinds de stortingslimieten in oktober 2024 werden ingevoerd — 700 euro per maand voor 24-plussers, 300 euro voor jongvolwassenen tot 24 — daalde het gemiddelde maandelijkse verlies per speleraccount van 146 euro eind 2024 naar 119 euro in de eerste helft van 2025. Nog sprekender is wat er gebeurde aan de bovenkant: het aandeel accounts dat meer dan 1.000 euro per maand verloor, kelderde van 4 procent naar 1,2 procent. Voor de groep die het meeste risico loopt, deed de maatregel dus precies wat hij moest doen.

Het effect van de limieten in twee cijfers: het gemiddelde maandverlies per account zakte van 146 naar 119 euro, en het aandeel accounts met een verlies boven de 1.000 euro per maand viel terug van 4 naar 1,2 procent.

Dan de keerzijde, en die is minder vrolijk. De voorzitter van de branchevereniging van vergunde aanbieders wees op een verontrustend patroon: doordat de omzet van de illegale markt zo hard groeit, opereren juist de spelers die veel geld inzetten vaker buiten het gereguleerde aanbod — en dat is zorgelijk, omdat precies die spelers het grootste risico op gokproblemen lopen. Met andere woorden: de speler die tegen de limiet van 700 euro aanloopt en toch meer wil inzetten, vindt buiten het legale circuit een aanbieder die geen limieten kent. Het probleem verschuift dan in plaats van dat het verdwijnt.

Dat brengt me bij Cruks, het tweede been waarop de bescherming rust. Het Centraal Register Uitsluiting Kansspelen laat mensen zichzelf — vrijwillig of op verzoek van naasten — uitsluiten van alle legale kansspelen in Nederland. Op 24 juli 2025 passeerde het register de symbolische grens van 100.000 inschrijvingen, met 100.060 geregistreerden, bijna vier jaar na de start in oktober 2021. Tegen januari 2026 stond de teller op 111.534. Dat is geen klein systeem aan de rand van het beleid; het is een actief gebruikt instrument dat elke legale iDEAL-casino bij elke inlog moet raadplegen.

Cruks werkt alleen binnen het legale circuit. Een illegaal casino raadpleegt het register niet, wat betekent dat iemand die zichzelf heeft uitgesloten daar gewoon kan blijven spelen. Dat maakt de keuze voor een vergund, iDEAL-accepterend casino niet alleen een kwestie van betrouwbaarheid, maar voor wie kwetsbaar is een directe vorm van zelfbescherming. De grens tussen legaal en illegaal is hier letterlijk de grens van het vangnet.

Wat me na twaalf jaar vooral opvalt, is hoe nauw de twee instrumenten samenhangen met de betaalmethode. Omdat iDEAL gekoppeld is aan het legale circuit, zit een iDEAL-storting per definitie binnen het bereik van zowel de limieten als de Cruks-controle. Stort je via een omweg of een methode die de legale keten omzeilt, dan stap je uit dat hele beschermingssysteem. De stortingslimiet en het uitsluitingsregister zijn geen losse regels die je toevallig tegenkomt — ze zijn ingebakken in de keuze om legaal te spelen, en de iDEAL-knop is het meest tastbare punt waar die keuze zichtbaar wordt.

iDEAL naast SEPA, e-wallets en Wero: waarin het verschilt

Als iDEAL zo dominant is, waarom bestaan al die andere betaalmethoden dan nog? Het is een terechte vraag, want in Nederland voelt iDEAL als de enige logische keuze — en voor stortingen is het dat in het legale circuit ook grotendeels. Toch loont het om te begrijpen waarin iDEAL verschilt van SEPA, e-wallets en het opkomende Wero, al was het maar omdat je die termen tegenkomt en de verschillen je iets vertellen over wat er met je geld gebeurt.

De gemene deler is dat de Nederlandse markt extreem volwassen is op het gebied van online betalen. Liefst 96,35 procent van de consumenten gebruikt internetbankieren, en mobiele wallets verzorgen 19 procent van de transacties — het hoogste percentage in de eurozone. Tegen die achtergrond is het geen wonder dat een directe, app-gebaseerde methode als iDEAL won. Het sluit naadloos aan op hoe Nederlanders toch al met geld omgaan.

iDEAL en Wero behoren allebei tot de categorie A2A-betalingen, en die categorie is groter dan veel mensen beseffen. A2A-betalingen vertegenwoordigen 34,52 procent van de Nederlandse betaalmarkt, met een volume dat in 2024 de 141 miljard euro bereikte — een groei van 13 procent op jaarbasis. SEPA-overschrijvingen vallen technisch ook onder dit principe, maar werken trager en zonder de directe bevestiging die iDEAL kenmerkt. E-wallets daarentegen voegen een tussenlaag toe: je laadt eerst een saldo op en betaalt daar vervolgens mee, wat een extra schakel — en een extra account — betekent.

| Kenmerk | iDEAL | SEPA-overschrijving | E-wallet | Wero |

|---|---|---|---|---|

| Type | A2A, direct | A2A, regulier | Tussenrekening | A2A, direct |

| Snelheid storting | Vrijwel direct | Eén tot enkele werkdagen | Direct na opladen | Vrijwel direct |

| Geschikt voor opname | Nee | Ja | Soms | In ontwikkeling |

| Bankgegevens gedeeld met casino | Nee | Beperkt | Nee | Nee |

| Reikwijdte | Nederland | Heel de SEPA-zone | Internationaal | Europa |

| Terugdraaien mogelijk | Nee | Beperkt | Afhankelijk van aanbieder | Nee |

Wat deze vergelijking blootlegt, is dat iDEAL niet "beter" is op elke as, maar optimaal voor één specifieke taak: snel en veilig storten vanuit een Nederlandse bankrekening. Voor opnames is een gewone bankoverschrijving juist de aangewezen route, precies omdat iDEAL daar niet voor gebouwd is. E-wallets bieden internationaal bereik dat de gemiddelde Nederlandse speler simpelweg niet nodig heeft, en SEPA is degelijk maar traag. Wero, ten slotte, is in essentie iDEAL dat zijn nationale jas inruilt voor een Europese — dezelfde kracht, een groter speelveld.

De praktische conclusie is ontnuchterend simpel: voor de Nederlandse speler die legaal speelt, is iDEAL voor stortingen vrijwel altijd de meest voor de hand liggende methode, niet omdat de alternatieven slecht zijn, maar omdat ze een probleem oplossen dat je in dit land niet hebt.

Wat de toezichthouder en de sector zelf over de markt zeggen

Er is een moment geweest dat ik de toon van de Nederlandse toezichthouder zag kantelen, en het zat in één zin. De voorzitter van de Kansspelautoriteit noemde illegaal gokken geen randverschijnsel meer maar de voornaamste bedreiging voor elke gereguleerde markt ter wereld, en hij voegde eraan toe dat toezichthouders moeten optreden alsof ze zelf de probleemeigenaar zijn. Dat is geen taal van een bureaucraat die formulieren afvinkt. Het is de taal van iemand die beseft dat het spel groter is geworden dan zijn instrumenten.

Die urgentie kleurt de hele discussie over de Nederlandse markt in 2026, en ze staat in scherp contrast met de geruststellende toon aan de betaalkant. Waar de toezichthouder waarschuwt, relativeert de betaalwereld. De woordvoerder van Currence vatte de Wero-overgang samen met de opmerking dat mensen gewoon blijven betalen via hun eigen bankapp, net als ze nu met iDEAL doen, en dat er niets hoeft te veranderen — je betaalt zoals je altijd deed. Twee werelden, twee registers: aan de ene kant een toezichthouder die alarm slaat over de structuur van de markt, aan de andere kant een betaalsysteem dat zijn grootste verandering in twintig jaar presenteert als een non-event.

De spanning die de markt definieert, verwoordde de KSA-voorzitter zelf het scherpst. Hij sprak over een vergunde markt met zo'n dertig operators waarin de toegenomen nadruk op spelersbescherming en het inperken van open normen druk veroorzaakt — en hij zei benieuwd te zijn welke partijen zouden besluiten te blijven en verder te investeren in de Nederlandse markt, en welke die mogelijk zouden verlaten.

Dat is een opmerkelijk openhartige uitspraak voor een toezichthouder. Het is geen belofte dat alles goed komt, maar een eerlijke erkenning dat strengere regels en een krappere markt operators kunnen wegjagen — en dat die uittocht de kanalisatie verder onder druk zet. Het is de centrale paradox van het Nederlandse beleid: hoe strenger je de legale markt maakt om spelers te beschermen, hoe aantrekkelijker het onvergunde alternatief wordt voor wie zich niet wil laten beperken.

Wat ik uit deze uitspraken haal, is geen somber eindbeeld maar een nuchtere waarschuwing. De mensen die het dichtst bij de cijfers zitten — de toezichthouder, de branche, de betaalsector — zijn het over één ding eens: de techniek van betalen is solide en wordt alleen maar soepeler, maar de gezondheid van de markt eromheen is allesbehalve vanzelfsprekend. Dat is een ongemakkelijke combinatie, en juist daarom zo veelzeggend. Het beste betaalsysteem van Europa kan een markt niet gezond houden als het beleid spelers naar de rand drijft.

Veelgestelde vragen over iDEAL-casino's

De vragen hieronder komen het vaakst terug bij spelers die voor het eerst met een iDEAL-casino te maken krijgen. De antwoorden zijn bewust bondig — voor de diepere mechaniek verwijs ik in de betreffende secties hierboven naar de uitgebreide behandelingen.

Hoe werkt betalen met iDEAL in een online casino?

Je kiest iDEAL als betaalmethode, selecteert je bank en wordt doorgestuurd naar je eigen bankapp of een QR-scan. Daar bevestig je de betaling met je gebruikelijke verificatie, waarna het bedrag direct van je rekening wordt afgeschreven en op je speelsaldo verschijnt. Je deelt geen bankgegevens met het casino; de hele autorisatie gebeurt binnen je bank. Het is exact hetzelfde mechanisme dat achter 73 procent van alle online aankopen in Nederland zit, en de hele cyclus duurt zelden langer dan een halve minuut.

Is een iDEAL-casino veilig en betrouwbaar?

De betaalmethode zelf is zeer veilig: je bankgegevens passeren het casino nooit, en de transactie loopt onder financieel toezicht van De Nederlandsche Bank en de standaarden van Currence. Belangrijk is wel het onderscheid tussen de veiligheid van de betaling en de betrouwbaarheid van het casino erachter. Een werkende iDEAL-knop is een sterk eerste signaal, omdat de Nederlandse betaalketen niet met onvergunde aanbieders werkt, maar het is geen waterdicht bewijs. Controleer daarom altijd ook de KSA-vergunning.

Kun je met iDEAL geld opnemen bij een casino?

Nee. iDEAL is technisch een eenrichtingsmethode, gebouwd om geld van jou naar een ontvanger te sturen, niet andersom. Je winst komt daarom terug via een gewone bankoverschrijving naar exact dezelfde rekening waarvandaan je hebt gestort. Dat is bewust zo: het houdt het geld binnen één geverifieerde rekening en voorkomt witwassen. De doorlooptijd ligt meestal tussen één en drie werkdagen na goedkeuring, waarbij je eerste opname vaak langer duurt omdat dan de identiteitscontrole moet zijn afgerond.

Wat verandert er met de overgang van iDEAL naar Wero?

Voor jou als speler op de korte termijn vrijwel niets zichtbaars. De rebranding naar de naam iDEAL Wero loopt in 2026, en de merknaam iDEAL verdwijnt naar verwachting definitief richting eind 2027. Onder de motorkap verschuift de infrastructuur van het Nederlandse iDEAL naar het Europese Wero, maar de handeling blijft gelijk: je kiest je bank en bevestigt in je eigen app. Wero gebruikt dezelfde directe rekening-naar-rekening logica en wordt door grotendeels dezelfde banken gedragen. Je betaalt straks gewoon zoals je altijd deed, alleen onder een andere naam.

Zijn iDEAL-casino's legaal in Nederland met een KSA-vergunning?

Een online casino is in Nederland alleen legaal met een vergunning van de Kansspelautoriteit, uitgegeven onder de Wet kansspelen op afstand. Omdat de Nederlandse betaalketen niet samenwerkt met onvergunde aanbieders, is een legitieme iDEAL-betaling een eerste indicatie van legaliteit — niet sluitend, maar bruikbaar. Het sluitende bewijs vind je in het openbare vergunningsregister. Dat het stelsel breed gedragen wordt, blijkt uit de kanalisatie naar aantal spelers: ongeveer 94 procent van de gebruikers speelde in 2025 bij vergunde operators.

Wat is de minimale storting bij een iDEAL-casino?

Een vast wettelijk minimum bestaat niet; veel legale casino's hanteren in de praktijk een ondergrens rond de tien euro. Belangrijker dan het minimum is de wettelijke bovengrens: sinds oktober 2024 geldt een maandelijkse stortingslimiet van 700 euro voor spelers van 24 jaar en ouder en 300 euro voor de leeftijdsgroep van 18 tot 24. Die limiet geldt over je hele account en wordt door de toezichthouder bepaald, niet door het casino. Een storting die over die maandgrens heen gaat, wordt simpelweg geweigerd.

Hoe snel is een uitbetaling na een iDEAL-storting?

De storting zelf is vrijwel direct, maar de uitbetaling kent twee fasen. Eerst is er de interne verwerking bij het casino, waaronder de controle en goedkeuring van je opnameverzoek. Daarna volgt de banktijd van de overschrijving zelf, die buiten de macht van het casino ligt. Samen levert dat meestal één tot drie werkdagen op. Echte instant uitbetaling bestaat bij een gereguleerd Nederlands casino niet; snelle uitbetaling betekent een snelle interne goedkeuring, geen omzeiling van de banktijd. Je eerste opname duurt doorgaans het langst vanwege de verplichte identiteitscontrole.

Waar dit alles de Nederlandse speler in 2026 achterlaat

Als ik twaalf jaar observatie in één gedachte zou moeten persen, is het deze: de Nederlandse speler van 2026 leeft op een vreemd snijpunt. De betaalmethode die hij gebruikt is op zijn hoogtepunt en tegelijk op weg naar de uitgang, en de markt waarin hij speelt is voor het eerst aan het krimpen terwijl de spelers blijven. Dat zijn geen losse feiten maar twee kanten van dezelfde verschuiving — een markt die volwassen wordt en daarbij ontdekt dat volwassenheid ook fricties met zich meebrengt.

De cijfers vatten het samen. De kanalisatie naar bruto spelresultaat zakte naar 49 procent, wat betekent dat het illegale aanbod voor het eerst groter is dan het legale — een waarschuwing die je niet mag negeren. En de rebranding van iDEAL naar Wero, die in 2026 loopt en richting eind 2027 in de definitieve uitfasering van de merknaam uitmondt, laat zien dat zelfs de meest vertrouwde constante in deze markt eindig is.

Wat blijft: vertrouw op de iDEAL-betaling als veilige, legale en straks naadloos naar Wero overgaande standaard, maar beoordeel het casino erachter altijd apart op zijn KSA-vergunning. De betaalmethode en de betrouwbaarheid van de aanbieder zijn twee verschillende vragen — en in een markt waar het illegale aanbod het legale inhaalt, is dat onderscheid je belangrijkste kompas.

De iDEAL-knop blijft daarmee wat hij altijd was: niet alleen een manier om te betalen, maar de meest tastbare grens tussen het gereguleerde en het ongereguleerde. Wie die grens begrijpt, speelt in 2026 met de ogen open.