Rechtstreeks of via een tussenstation

Het wezenlijke verschil tussen iDEAL en een e-wallet is de tussenstap. iDEAL betaalt rechtstreeks van je bankrekening naar het casino, zonder iets ertussen. Een e-wallet — denk aan diensten als PayPal of Skrill — is juist die tussenstap: een digitale portemonnee die je eerst vult, en van waaruit je vervolgens betaalt. De ene route is een rechte lijn, de andere een omweg met een eigen rekening onderweg.

Dat onderscheid lijkt klein maar bepaalt alles aan de ervaring. Bij iDEAL is er één beweging: van bank naar casino. Bij een e-wallet zijn er twee: van bank naar wallet, en van wallet naar casino. Elke stap heeft zijn eigen snelheid, eigen voorwaarden en soms eigen kosten. Wie begrijpt waar dat tussenstation voor dient, begrijpt meteen wanneer een e-wallet meerwaarde biedt en wanneer het puur extra complexiteit is.

In dit stuk leg ik uit hoe e-wallets bij casino’s werken, waarom iDEAL juist op directheid scoort, en weeg ik de voor- en nadelen tegen elkaar af. Het is geen kwestie van goed of fout — het is directheid tegenover flexibiliteit, en welke van die twee zwaarder weegt, hangt af van wat jij van een betaalmethode verwacht.

Hoe e-wallets bij casino’s werken

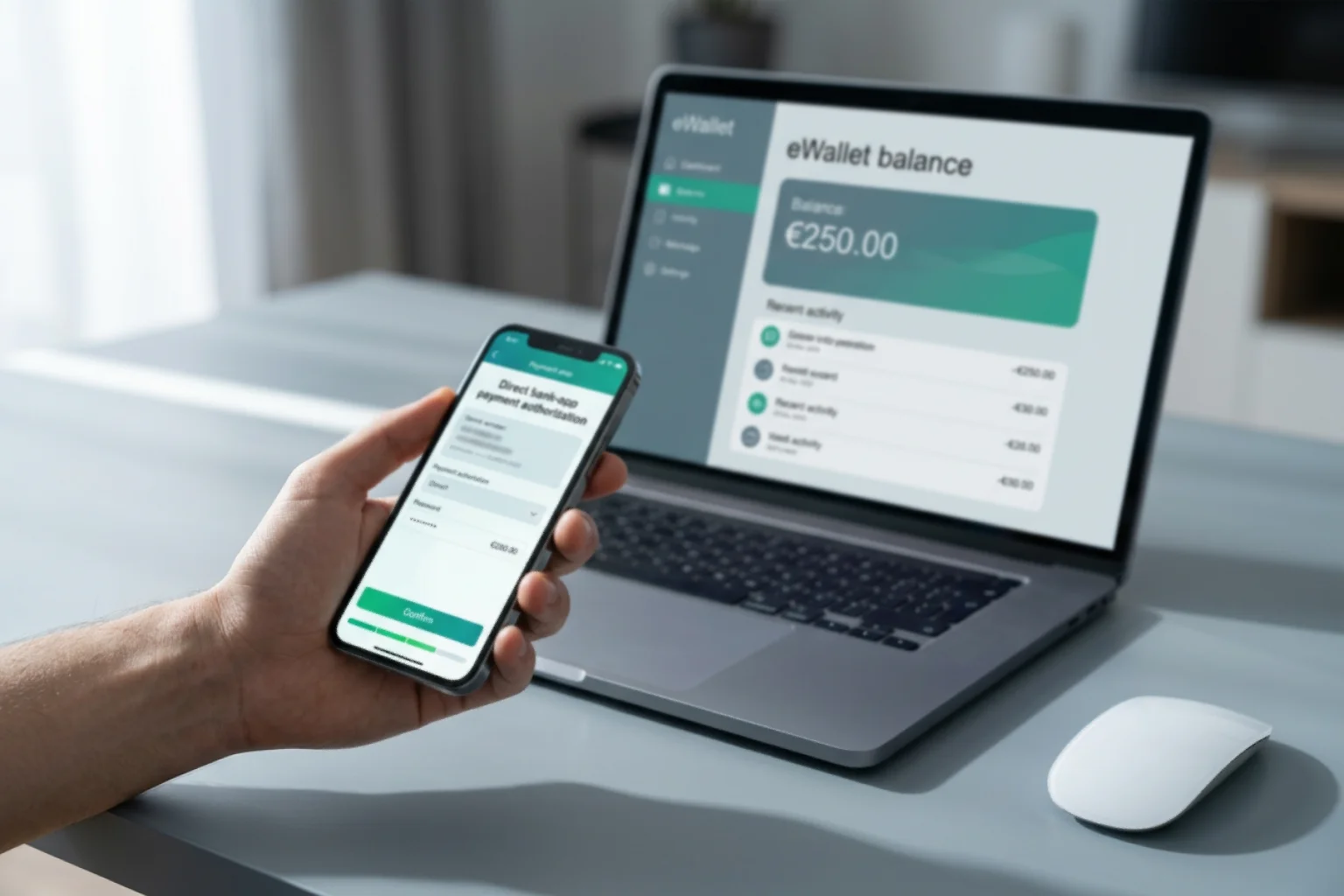

Een e-wallet is een digitale rekening die los staat van je bank en die je gebruikt als verzamelpunt voor je online betalingen. Je laadt er geld op — vanuit je bank, een kaart of een ontvangen betaling — en gebruikt dat saldo vervolgens om bij verschillende diensten te betalen, het casino inbegrepen. Het idee is dat je niet bij elke transactie je bankgegevens hoeft te delen; de wallet fungeert als afgeschermde laag tussen je bank en de buitenwereld.

Die afscherming is het verkoopargument van e-wallets. Het casino ziet alleen je wallet-adres, niet je onderliggende bankrekening, wat een gevoel van privacy geeft. Daarnaast laten e-wallets je geld over landsgrenzen en valuta heen bewegen, wat handig is voor wie internationaal actief is. En sommige spelers waarderen dat een wallet een buffer vormt: je speelt met het saldo dat je er bewust op hebt gezet, niet rechtstreeks met je banktegoed.

Tegelijk introduceert dat tussenstation eigen complicaties. Je moet de wallet eerst opladen, wat zelf tijd kost en soms een eigen wachttijd kent. Sommige aanbieders rekenen kosten voor bepaalde transacties of voor het terughalen van geld naar je bank. En een belangrijk detail voor casinospelers: stortingen via bepaalde e-wallets zijn bij sommige aanbieders uitgesloten van de welkomstbonus of tellen maar gedeeltelijk mee. De flexibiliteit komt dus met voorwaarden die je per geval moet nalopen.

Waar iDEAL op directheid wint

iDEAL slaat het hele tussenstation over, en daar zit zijn kracht. Omdat de betaling rechtstreeks van je bankrekening naar het casino loopt, is er niets op te laden en niets te synchroniseren — je tegoed is onmiddellijk beschikbaar zodra je in je bankapp hebt bevestigd. Voor wie wil spelen zonder voorbereidende stappen is dat een wezenlijk voordeel: geen wallet aanmaken, geen saldo bijhouden, geen extra rekening beheren.

Die directheid sluit aan op hoe Nederland betaalt. Met 96,35 procent van de consumenten die online bankieren en mobiele wallets die 19 procent van de transacties dragen — het hoogste percentage in de eurozone — is de bankapp het natuurlijke betaalmiddel. iDEAL benut precies dat: het leidt je naar de app die je toch al gebruikt, in plaats van je een nieuwe omgeving te laten leren. iDEAL is dan ook goed voor 73 procent van alle online aankopen in het land, een dominantie die e-wallets in Nederland nooit hebben bereikt.

Voor casinostortingen specifiek heeft iDEAL nog een streepje voor: omdat het de Nederlandse standaardmethode is, wordt een iDEAL-storting door elke vergunde aanbieder volledig erkend, ook voor de bonus. Waar een e-wallet-storting soms van de welkomstbonus is uitgesloten, telt iDEAL vrijwel altijd voor honderd procent mee. De directheid betekent dus niet alleen snelheid, maar ook zekerheid dat je storting onverkort kwalificeert.

Er speelt nog een onderschat voordeel mee: traceerbaarheid. Omdat een iDEAL-betaling rechtstreeks van je eigen bankrekening vertrekt, staat elke storting netjes op je bankafschrift, gekoppeld aan een herkenbare ontvanger. Gaat er iets mis, dan heb je een eenduidig spoor om op terug te vallen. Bij een e-wallet ligt de transactiegeschiedenis verspreid over twee systemen — de wallet en je bank — en moet je twee plekken raadplegen om een betaling terug te vinden. Voor wie grip wil houden op zijn uitgaven aan spel, is dat directe, overzichtelijke spoor van iDEAL een rustpunt dat een tussenrekening per definitie niet kan bieden.

De afweging tussen beide

Zet de twee tegenover elkaar en het beeld is genuanceerd. iDEAL wint op snelheid, eenvoud en bonus-erkenning: één directe beweging, geen voorbereiding, volledige telling. Een e-wallet wint op flexibiliteit en privacy: een afgeschermde laag tussen bank en casino, en de mogelijkheid om geld over grenzen en diensten heen te beheren. Het is letterlijk de afweging uit de titel — directheid tegenover flexibiliteit.

Voor de gemiddelde Nederlandse speler valt die afweging in het voordeel van iDEAL uit, en wel om een praktische reden: de flexibiliteit van een e-wallet lost een probleem op dat de meeste spelers niet hebben. Wie alleen bij Nederlandse vergunde casino’s speelt en gewoon vanaf zijn bankrekening wil storten, heeft aan de afscherming en het internationale bereik van een wallet weinig. De extra rekening, het opladen en de mogelijke bonus-uitsluiting wegen dan niet op tegen de simpele directheid van iDEAL.

Een e-wallet wordt pas interessant in specifieke situaties: als je veel internationaal betaalt, als je bewust een buffer tussen je bank en je spel wilt, of als een bepaalde uitbetaling sneller via een wallet verloopt. Voor wie binnen het Nederlandse aanbod blijft, is iDEAL de logische standaard. Wil je iDEAL afzetten tegen de andere bekende route — de handmatige bankoverschrijving — dan vind je die vergelijking in mijn artikel over iDEAL versus SEPA in het casino. Tussen directheid en flexibiliteit kiest de meeste speler uiteindelijk het eerste.